本記事では、マンション投資による節税の仕組みについて詳しく解説します。

マンション投資は、資産形成や将来への備えとして注目されている投資方法の一つです。

しかし、実際にはマンション投資の節税効果には一定の条件があり、誰でも同じように恩恵を受けられるわけではありません。

また、節税だけを目的に投資を始めると、期待した効果が得られないだけでなく、資金繰りの悪化や損失につながる可能性もあります。

そこで今回は、マンション投資による節税の仕組みや、節税効果が期待できる人の特徴、注意点について分かりやすく解説します。

マンション投資による節税について正しく理解し、資産形成に役立てたい方は、ぜひ最後までご覧ください。

そもそもマンション投資で節税ができる仕組みとは?

マンション投資を活用した節税は、決してグレーな手法ではなく、税法上の仕組みを正しく利用した合法的な税金対策です。

なぜ不動産を購入・運用することで納める税金を減らせるのか、その仕組みを3つのポイントに分けて解説します。

減価償却費で会計上の赤字を計上できる

マンション投資で節税効果を得るうえで重要な仕組みとなるのが「減価償却」です。

減価償却とは、建物や設備など時間の経過とともに価値が低下する資産の取得費用を、毎年少しずつ経費として計上する制度です。

購入した年に全額を経費計上するのではなく、法律で定められた耐用年数に応じて分割して計上します。

この仕組みにより、実際には現金の支出を伴わない減価償却費を毎年経費として計上できるため、不動産所得を圧縮する効果が期待できるのです。

場合によっては、不動産所得が会計上赤字となる一方で、実際の家賃収入などによるキャッシュフローは黒字を維持できるケースもあります。

損益通算で給与所得の税負担を軽減できる

不動産所得が赤字になると、その赤字分を給与所得など他の所得と合算して相殺できる仕組みが 「損益通算」 です。

例えば、会社からの給与所得が800万円あり、マンション投資による不動産所得が100万円の赤字になったとします。

この赤字を損益通算すると、課税対象となる所得は 800万円 → 700万円 に減少します。

課税所得が下がることで、会社で源泉徴収されていた所得税の一部が 確定申告後に還付される可能性 があるのです。

さらに、翌年の住民税も軽減されるため、結果として手元に残るお金が増える効果が期待できます。

| 項目 | 損益通算前 | 損益通算後 |

|---|---|---|

| 給与所得 | 800万円 | 800万円 |

| 不動産所得 | 0円 | ▲100万円 |

| 合計所得(課税所得) | 800万円 | 700万円 |

| 所得税 | 800万円を基準に計算 | 700万円を基準に計算 |

| 住民税 | 800万円を基準に計算 | 700万円を基準に計算 |

| 節税効果 | なし | 所得税の還付・翌年の住民税軽減が期待できる |

節税につながる経費を計上できる

マンション投資を運用するにあたり、必要となる様々な出費を「経費」として計上できます。

経費が増えれば不動産所得が減少するため、さらなる節税が期待できるでしょう。

代表的な経費として認められるものには、以下のような項目があります。

- 建物部分の減価償却費

- 借入金の利息(建物取得に対応する利息など、経費計上の対象となる部分)

- 管理費や修繕積立金

- 固定資産税・都市計画税、登録免許税などの税金

- 入居者募集のための広告宣伝費や仲介手数料

- 物件の確認や管理会社との打ち合わせなどに要した交通費

- 不動産投資に関する知識習得を目的とした書籍代やセミナー参加費(事業との関連性が認められる場合)

適用できる経費を漏れなく計上することで、不必要な税負担を抑えられる可能性があります。

ただし、経費として認められるかどうかは支出の内容や目的によって異なるため、判断に迷う場合は税理士などの専門家に相談すると安心です。

マンション投資の節税効果が出やすい人・出にくい人

マンション投資の節税効果は、すべての人に同じように現れるわけではありません。

特に大きく影響するのが「課税所得の水準」です。

ここでは、どのような人が節税メリットを享受しやすく、どのような人は効果が限定的になりやすいのかを整理します。

課税所得900万円以上の人は節税効果を得やすい

課税所得(年収から各種控除を引いた額)が900万円を超える高所得者は、マンション投資による所得税の還付や住民税の軽減効果を実感しやすい層です。

日本の所得税率(所得税+住民税10%)は、課税所得が900万円を超えると一気に高くなります。

課税所得が900万円超から1,800万円以下の境界では、所得税率が23%から33%へとアップし、住民税と合わせた実質的な税率は「43%」に達します。

| 課税される所得金額の区分 | 所得税率 | 住民税率(一律) | 合計税率 |

|---|---|---|---|

| 6,950,000円 から 8,999,000円まで | 23% | 10% | 30% |

| 9,000,000円 から 17,999,000円まで | 33% | 10% | 43% |

このように税率が43%以上の高所得層であれば、マンション投資の赤字を損益通算することで、税負担を大きく軽減できる可能性があります。

参考情報:国税庁「所得税の税率」

課税所得900万円未満の人は節税効果が限定的になりやすい

一方で、課税所得が900万円未満の会社員の場合では、マンション投資を行っても節税による恩恵が限定的になる可能性があります。

例えば、課税所得が500万円の人の合計税率は約30%(所得税20%+住民税10%)です。

この場合、不動産投資で100万円の赤字を出して損益通算したとしても、還付される金額は約30万円にとどまります。

物件購入のための初期費用や、運用中のキャッシュアウト(手元からの支出)を考慮すると、節税額よりも実際の持ち出し額のほうが大きくなることもあります。

その結果、かえって家計を圧迫してしまうケースも珍しくありません。

| 項目 | 内容 | 計算式 |

|---|---|---|

| 対象となる人 | 課税所得900万円未満の会社員 | ― |

| 例:課税所得 | 500万円 | ― |

| 合計税率(概算) | 約30%(所得税20%+住民税10%) | 20% + 10% = 30% |

| 不動産所得の赤字 | ▲100万円 | ― |

| 損益通算後の課税所得 | 400万円 | 500万円 − 100万円 = 400万円 |

| 節税額(還付+住民税軽減) | 約30万円 | 100万円 × 30% = 30万円 |

| 初期費用(例) | 数十万〜数百万円 | 例:仲介手数料+登記費用+ローン事務手数料 |

| 運用中のキャッシュアウト | ローン返済・管理費・修繕積立金など | 毎月の支出合計 × 12ヶ月 |

| 節税効果との比較 | 節税額より持ち出し額が大きくなる可能性 | 持ち出し額 > 30万円 |

| 結果 | 家計を圧迫するケースがある | ― |

年収以外で節税メリットを享受しやすい人の特徴

課税所得の水準以外にも、節税メリットを得やすい人にはいくつかの共通点があります。

たとえば、複数の物件を保有して減価償却費の総額が大きい人や、青色申告を活用して各種控除を最大限に使っている人が挙げられます。

また、目先の節税だけでなく長期的な資産形成や相続対策まで見据えて物件を選定している人も該当します。

節税はあくまで投資全体のメリットの一部であるという視点を持てる人ほど、結果的にバランスの良い運用ができる傾向にあります。

| 項目 | 該当する人の特徴 | 節税メリットが高まる理由 |

|---|---|---|

| ① 減価償却費が大きい人 | 複数物件を保有し、建物部分の減価償却費総額が大きい | 毎年の経費計上額が増え、不動産所得を赤字化しやすくなるため損益通算の効果が大きい |

| ② 青色申告を最大限活用している人 | 青色申告特別控除や各種経費・繰越控除をフル活用している | 控除枠が広がり、課税所得を大きく圧縮できる |

| ③ 長期的な資産形成を見据えて物件選定している人 | 節税だけでなく、資産価値・収益性・相続対策まで考えて物件を選ぶ | 節税に偏らず、長期の収益・資産価値向上とバランスの取れた運用ができる |

| ④ 節税を投資メリットの一部として捉えられる人 | 「節税=目的」ではなく、投資全体の一要素として判断できる | 過度な節税依存を避け、キャッシュフロー・資産価値・リスクを総合的に管理できる |

【物件タイプ別比較】マンション投資の節税効果は新築・中古どちらが大きい?

これからマンション投資を検討する際、新築と中古のどちらを選ぶべきかで悩まれる方は多いでしょう。

実は物件の構造や築年数によって、減価償却費の計上ペースが大きく異なり、それが節税効果の出方にも直結します。

ここでは代表的な物件タイプごとの特徴を比較します。

新築マンション(RC造)の特徴:長期的に安定した減価償却

新築の区分マンションの多くはRC造(鉄筋コンクリート造)で建てられており、法定耐用年数は47年と長期に設定されています。

耐用年数が長い分、1年あたりの減価償却費は小さくなりますが、その分長期間にわたって安定的に経費計上を続けられるのが特徴です。

短期間で大きな節税効果を狙うタイプではなく、長期保有を前提としたコツコツ型の節税・資産形成に向いています。

参考情報:国税庁「主な減価償却資産の耐用年数表」

中古マンション(RC造)の特徴:短期間で大きな減価償却

中古のRC造マンションは、「中古資産の耐用年数の簡便法」という国税庁の計算ルールを使うことで、残りの耐用年数を大幅に短縮できる場合があります。

たとえば法定耐用年数47年に対して築年数が47年を過ぎたRC造物件ほど、簡便法による耐用年数は最短の9年まで短くなります。

結果として、その分1年あたりの減価償却費は大きくなるのです。

短期間で多くの減価償却費を計上できるため、初期の数年間で強い節税効果を得やすいのが中古のRC造マンションの特徴です。

木造アパートや築古物件との節税効果の違い

木造の法定耐用年数は22年と、RC造よりも大幅に短いことが特徴です。

そのため、木造アパートや築古物件は減価償却費をより短期間で計上でき、年間の節税インパクトも大きくなる傾向があります。

ただし、耐用年数が短い分、金融機関からの融資期間も短くなりやすく、月々の返済負担が重くなりやすい点には注意が必要です。

節税効果の大きさだけでなく、資金繰りや融資条件とのバランスを見て物件タイプを選ぶことが重要です。

マンション投資の節税で気をつけたい注意点・落とし穴

マンション投資の節税は正しく活用すれば有効な手段ですが、仕組みを理解しないまま進めると思わぬ落とし穴にはまることがあります。

ここでは、実際に起こりやすいトラブルや失敗パターンを具体的に紹介します。

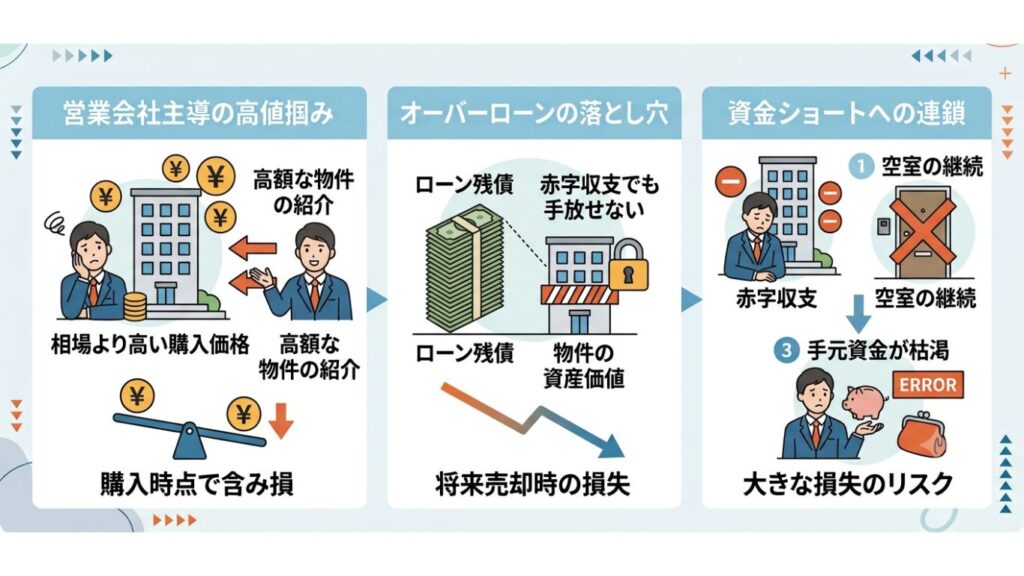

節税目的だけで赤字物件を買うと本来の投資目的を失う

節税効果ばかりを重視して収益性の低い赤字物件を購入すると、本来の目的である資産形成や安定した家賃収入を実現しにくくなります。

特に、営業会社が間に入って高額な物件を紹介されるケースでは、購入価格自体が相場より高く設定されていることがあります。

そのため、いわゆる「高値掴み」をしてしまうケースも少なくありません。

高値で購入すると、購入時点ですでに含み損を抱えた状態となり、将来売却する際に損失が出やすくなります。

さらに、ローンの残債よりも物件の資産価値が低い「オーバーローン」の状態では、赤字収支であっても物件を手放せない場合があります。

空室が続くと手元資金が枯渇し、最悪の場合は資金ショートに陥るリスクもあるのです。

目先の節税効果だけで投資判断をしてしまうと、結果的に大きな損失を被る可能性があることは理解しておきましょう。

新築区分マンションは「初年度だけ」節税効果が出やすい点に注意

不動産会社からよく提案される「新築ワンルームマンション投資」ですが、この節税効果が大きく現れるのはほぼ「初年度だけ」です。

初年度は、物件購入時の登録免許税や融資手数料、火災保険料、管理開始費用など、まとまった初期費用の多くを経費化できるため、帳簿上で大きな赤字を作れます。(※不動産取得税は納税通知のタイミングにより2年目にズレ込むこともある)

しかし、2年目以降はこれらの一過性の経費がなくなるため、節税額は劇的に減少します。

「毎年数十万円の節税になります」という営業トークは、初年度の特大のシミュレーションのみを強調している場合が多いので、騙されないようにしましょう。

経費の過大計上・公私混同は税務調査のリスクになる

少しでも節税しようとして、マンション投資と関係のないプライベートな支出を経費に計上することは避けましょう。

例えば、家族との外食費を打ち合わせ代にしたり、旅行費用を物件の視察旅費として計上したりする公私混同は認められません。

こうした不適切な経費計上は、税務調査で厳しく指摘される可能性があるので注意が必要です。

経費として否認されると、重加算税などのペナルティが課され、多額の追徴課税が発生するおそれがあります。

デッドクロス(ローンの元金返済額が減価償却費を上回る現象)の罠

マンション投資を続けていく中で特に注意したいのが「デッドクロス」です。

これは、ローンの元金返済額が減価償却費を上回ってしまう現象を指します。

建物の減価償却費は年々減少する一方、毎月のローン返済では、経費にならない「元金返済」の占める割合が徐々に増えるため、ある時点で両者が逆転します。

デッドクロスが起きると、帳簿上の利益は増えるのに手元のキャッシュフローは悪化するという矛盾した状態になり、税金の負担だけが重くなっていくのです。

こうした事態に陥らないよう、減価償却期間や返済計画を事前にシミュレーションし、デッドクロスが起こる時期を把握しておくことが大切です。

マンション投資の節税効果を最大化・持続させる方法

マンション投資の節税効果は、正しい知識と工夫次第でより大きく、より長く持続させることができます。

ここからは、節税効果を高めるために活用したい具体的な制度や戦略を紹介します。

青色申告を活用して所得控除を受ける

マンション投資による所得税対策を本格化させるなら、確定申告は「白色申告」ではなく「青色申告」で行いましょう。

不動産所得で青色申告の承認を受け、「5棟10室以上」の事業的規模を満たしている場合は大きなチャンスです。

複式簿記での記帳や貸借対照表の添付などの要件をクリアすることで、最大55万円の「青色申告特別控除」を受けられます。

さらに電子申告(e-Tax)を利用すれば、控除額は最大65万円までアップします。

この控除の最大の魅力は、実際のキャッシュアウト(現金の支出)を一切伴わずに、課税所得を大幅に引き下げられる点です。

手元にしっかりと現金を残しながら、賢く税負担を軽減できるため、不動産投資の収益性を高める上で非常に有効な手段といえます。

参考情報:国税庁「はじめてみよう青色申告」

複数戸保有や年収の増加に応じて法人化を検討する

所有する物件数が増え、不動産所得や本業の年収が高くなってきたら、個人から「資産管理会社(法人)」への移行(法人化)が有効な税金対策です。

個人の所得税と住民税を合わせた税率は、課税所得に応じて最大55%に達します。

一方、法人の実効税率は一般的に約20〜30%台半ばで推移するため、所得が大きくなるほど税負担を抑えられる可能性があります。

そのため、一定以上の所得がある場合は、法人化によって大きな節税効果が期待できます。

さらに法人化には、以下のようなメリットもあります。

- 家族を役員にして役員報酬を支払うことで、所得を分散できる

- 出張手当や生命保険料など、経費として認められる範囲が個人より広がる

参考情報:国税庁「法人税の税率」

相続税対策と組み合わせて資産の評価額を抑える

マンション投資は、所得税だけでなく相続税の負担軽減にも効果が期待できます。

現金を1億円持っている場合、その相続税評価額はそのまま「1億円」です。

しかし、その1億円でマンションを購入した場合、土地は「路線価(公示価格の約8割)」、建物は「固定資産税評価額(建築費の約5〜6割)」で評価されます。

さらに、第三者に賃貸している場合は、「貸家建付地」や「貸家」の評価方法が適用されるため、相続税評価額は一定割合減額されます。

これにより、相続時の資産評価額を「現金保有時の3〜4割程度」まで圧縮でき、大切な家族へ残す資産の税負担を劇的に減らすことが可能です。

参考情報:国税庁「貸家建付地の評価」

マンション投資の節税メリットを活かすための実践ロードマップ

マンション投資の節税メリットを実際に活かすには、購入前から売却まで、一貫した戦略を持って進めることが重要です。

ここでは、物件選定から確定申告、そして出口戦略まで、実践的な3つのステップに分けて解説します。

ステップ1:減価償却期間を意識した物件の選定・購入

まずは「自身の現在の課税所得」と「いつ、どの程度の節税効果を求めるのか」を明確にしましょう。

短期間で大きな所得税還付を受けたい場合は、建物比率が高く、残存耐用年数が短い中古マンション(または木造アパート)が適しています。

逆に、将来の年金対策と並行して緩やかに税金を下げたい場合は、新築や築浅のRC造マンションが有力な候補になります。

この際、くれぐれも相場より著しく高い物件や、入居需要の低いエリアを選ばないよう注意が必要です。

複数の不動産会社の物件を比較し、収支シミュレーションの妥当性を厳しくチェックしましょう。

ステップ2:毎年の適切な確定申告と運用の見直し

物件購入後は、毎年2月16日〜3月15日の期間に確定申告を行いましょう。

管理会社からの収支報告書をもとに、各種経費や「減価償却費」を正しく計算して計上します。

同時に、家賃収入の推移、空室率、修繕費の発生状況を毎年チェックし、当初の事業計画とズレが生じていないか運用を見直します。

所得が増えてきたタイミングで、早めに青色申告への切り替えや、法人化のシミュレーションを進めることも重要です。

ステップ3:譲渡所得税の税率が変わる5年超の出口戦略(売却)

マンション投資の節税は、最終的に「売却(出口)」して初めてその成否が確定します。

不動産を売却した際の利益(譲渡所得)にかかる税金は、物件の保有期間によって税率が大きく異なります。

- 短期譲渡所得(保有5年以下):所得税30.63% + 住民税9% = 計39.63%

- 長期譲渡所得(保有5年超):所得税15.315% + 住民税5% = 計20.315%

※税率には復興特別所得税が含まれています。

税率が約20%まで下がるのは、「売却する年の1月1日時点で保有期間が5年超」となったタイミングです。

この時期を待ってから売却活動に入ることが、税負担を抑え、手元に残る売却益を最大化する基本的な考え方です。

マンション投資の節税に関するよくある質問

ここまで解説してきた内容を踏まえ、マンション投資の節税に関して特によく寄せられる質問をQ&A形式でまとめました。

細かい疑問を解消して、より安心してマンション投資を検討できるようにしましょう。

- マンション投資の節税効果はいつまで続きますか?

-

所得税や住民税の節税効果(赤字と給与所得の損益通算による還付)は、主に「建物の減価償却期間が終了するまで」となります。

減価償却期間が終了すると、減価償却費を経費として計上できなくなるため、不動産所得は黒字化へと向かいます。

また、ローンの返済が進むにつれて経費にできる金利の割合が減るため、節税効果は年々薄れていきます。購入後最初の数年〜10年程度を節税のピークと考え、その後の黒字化を見据えた運用計画を立てる必要があります。

- 会社員が不動産投資をすると副業として会社に知られますか?

-

会社員のマンション投資は、一般的に「資産管理・運用の範囲内」とみなされるため、副業禁止規定には抵触しないケースがほとんどです。

ただし、税金の変動によって会社に投資の事実が把握される可能性はあります。

- 黒字の場合:「自分で納付(普通徴収)」を選べば、住民税の通知が自宅に届くため会社に知られにくくなります。注)自治体によっては普通徴収が選択できない場合があります。

- 赤字(節税)の場合:本業の給与と損益通算をすると、会社の天引き住民税が「安く」なるため、経理担当者に気づかれる可能性があります。

- 確定申告は税理士に依頼すべきですか?自分でもできますか?

-

所有している物件が1〜2戸の区分マンションであれば、市販の会計ソフトや国税庁のサイトを利用して、自分自身で確定申告を行うことは十分可能です。

ただし、以下のような場合は費用(年間数万〜十数万円)を払ってでも税理士への依頼がおすすめです。

- 物件が増えて事業規模が大きくなった

- 青色申告で65万円控除を確実に受けたい

- 法人化や相続税対策の総合的なアドバイスが欲しい

- 本業が忙しく、帳簿付けや申告に時間を割けない

なお、税理士への報酬(顧問料や申告費用)は、すべてマンション投資の「経費」にできます。

まとめ:マンション投資の節税は仕組みを理解して活用しよう

マンション投資で節税効果を最大限に活かすためのポイント

- マンション投資は高所得者ほど節税効果を得やすい

- 節税だけでなく、収益性や資産価値も重視して物件を選ぶ

- 相場より高額な物件や赤字前提の投資には注意する

- マンション投資の目的は、長期的に黒字運用で資産を増やすこと

- 節税は投資効果を高める手段として活用する

今回は、マンション投資における節税の仕組みや、節税効果を得るためのポイント、注意点について解説しました。

マンション投資の節税は、高所得者にとって所得税・住民税を削減し、効率よく資産を形成するための極めて強力なツールになります。

一方で、「節税できる」という理由だけで物件を選ぶと、毎月の収支が赤字になったり、売却時に大きな損失が発生したりするおそれがあります。

そのため、物件の収益性や資産価値を十分に見極め、長期的に黒字運用を目指すことが大切です。

仕組みを正しく理解したうえで、自分に合った投資計画を立て、無理のない資産形成を進めていきましょう。

なお、詳しくは当社でも融資や会計に関するご相談を受け付けておりますのでお気軽にご相談ください。