この記事では、日本政策金融公庫(日本公庫)の創業融資の申し込み時に、不動産でも事業計画書が必要なのかを解説してます。

また、その書き方や、創業計画書の記入例や書き方についても詳しく掘り下げて説明します。

結論から言うと、事業計画書の提出は義務ではないですが、作成した方がよく、良い計画書を提出すれば融資の審査にプラスに働くと言えます。

日本政策金融公庫の不動産投資向けの融資で、成功の可能性をより高めたい方はこの記事を最後まで読んでみてください。

【不動産投資】日本政策金融公庫の創業融資の申し込みで必要な書類一式

- 借入申込書(電子申請の場合は不要)

- 創業計画書(日本公庫のフォーマット)

日本政策金融公庫の新創業融資制度(いわゆる創業融資)では、上記のような書類が求められます。

借入申込書には、以下の記載が求められます。

- 住所氏名

- 法人名

- 申込金額(希望借入日、希望返済期間、毎月の希望返済日、会社名義の口座)

- 資金の使い道(運転資金、設備資金に分けて記入)

- 家族構成(同居別居に関わらず家族構成、業種、創業年、従業員数)

さらに、法人の場合は、法人代表の印鑑が必要になるのであらかじめ用意が必要です。

創業計画書は事業の方針、進め方を記載します。

創業計画書に関しては、次章以下解説する事業計画書と重複する部分があるためそちらを参照ください。

また、直近の決算書、決算期から半期以上経過の場合は試算表などが求められます。

面談時には、個人的なものも含め通帳の写し6か月分などの提出が求められるので確認が必要です。

*創業融資に該当しない場合には、似た書類で企業概要書という書類が必要です。

企業概要書は、企業の歩みや経営者についての経歴、さらに取り扱っている商品やサービスについて記載するものです。

日本政策金融公庫と初めて取引をする際に提出が求められます。

【不動産投資】日本政策金融公庫の創業融資は不動産でも事業計画が必要!

不動産の場合は目的物(資金使途の対象)がはっきりしていますので、収入も比較的計算しやすいです。

ただし、審査に用いる情報のすべてを金融機関に委ねると、有利な情報を織り込んでいただけない可能性もあります。

また、事前に想定されるリスクなどを解消する手段があったとしても、そこまで調べないことも十分あり得ます。

事業計画に関しては人任せにするのではなく、自分事として、しっかりとらえましょう。

さらに、頭に思い描いていることを実際に計画書として落とし込んでいくと、あいまいな部分や、間違いに気づくことができるので、明確な目標を打ち出しやすくなります。

そのため、事業の見通しをあらかじめこちらで作成して提出した方が、良い結果に結び付くことが多いでしょう。

日本政策金融公庫の融資では面談がありますが、面談に臨む際には融資の結論がほとんど出てしまっていると考えておいた方がいいです。

8割から9割くらいは書類審査で結論が出ていますので、そのつもりで書類作成するようにします。

これを意識するかどうかで作成する書類にかなり差が出てくるので、しっかり意識して書類作成に臨みましょう。

次の章では、具体的にどのような事を事業計画書に盛り込めばいいのかを、詳しく説明していきます。

【不動産投資】日本政策金融公庫の融資でも提出!事業計画書の書き方を解説

事業計画書の書き方は様々ありますが、公庫向けで不動産の場合でも基本的な考え方は同じです。

ただし、収入源が不動産のため、不動産収益力や資産価値の証明に力を入れたいですね。

では、実際にどのような内容を書けばよいか順にみていきましょう。

日本公庫向けの事業計画書の内容①:不動産賃貸事業をする目的

・事業の社会的意義(社会貢献)

・地域経済への貢献

・雇用の創出

事業開始の理由や目的についての熱い思いを書きます。

できれば上で挙げたような内容を盛り込むと、より望ましいです。(たいていの人は、可能であればこれらの事を実現したいと考えてるはずです)

創業に至った経緯や、これからの目標などを詳しく書くと良いでしょう。

創業融資なので、熱意やこちらのやる気といったものが伝わるようにしましょう。

実際は4行程度の記載欄ですが、もっと熱意を伝えたいという場合は、あまり長くならない程度に記載欄を増やしてしまっても構わないようですよ。

日本公庫向けの事業計画書の内容②:経営者の経歴やプロフィール

・最終学歴から記載

・公庫では斯業経験といわれるその職業の経験

・業種が違っても経営資質に関わりそうな経験

・事業遂行上に役立ちそうな人脈

まず、不動産関連の経験、資格については最優先で書きましょう。

さらに不動産で役立ちそうなこと例えば、創業地での土地勘などに関するエピソードなどあればそういったこともプラスになるでしょう。

最後に、不動産の創業ですが、特に関係のないと思うことであっても、これから役に立ちそうな資格や経歴はすべて記載しましょう。

日本公庫向けの事業計画書の内容③:事業計画の概要と戦略

・独自の強み

・競合との差別化

・戦略~戦術までできれば細かく

・人的資産もアピール

まず、今ある資産について、有用性などをしっかりアピールすると良いでしょう。

実績や将来性など、これまでの経験を生かした提案などがあると、より現実味のある計画がアピールできるでしょう。

さらに、今から取得するつもりの不動産についても、具体案をいくつか用意しましょう。

メインターゲットを決め、きめ細かいリサーチが必要になります。

ペルソナ設定や客付け募集などのプロモーション上の戦略、あるいはリフォームや物件調達部分での強みなど、戦略をわかりやすく説明しましょう。

融資に値する事案だということをアピールするためにも、今後取得可能な不動産について調べておく必要があります。

日本公庫向けの事業計画書の内容④:物件の詳細や立地条件

・駅からの距離

・スーパーやコンビニからの距離

・病院や学校からの距離

・役所など公共施設からの距離

・人口の増減など情報

物件の概要や立地、その他の付加価値などしっかりした下調べが必要です。

調べた上で、物件の将来性や有益性をアピールしましょう。

地域の特性や間取りなどは調べるのに時間がかかるため、こちらから提示することはかなりもメリットと言えそうです。

融資の使い道にリフォームなどをあげている場合は、その点もしっかり盛り込むようにしましょう。

日本公庫向けの事業計画書の内容⑤:家賃相場の調査と客付け可能性

・地元不動産会社へのヒアリング

・ポータルサイトで類似物件の家賃相場調査

・ヒートマップなどによる需要の調査

・人口の増減や周辺地域の経済環境の調査

・実際に足を運び目で見る

地域による賃貸物件の相場をわかりやすく提示するために、客付けのヒアリングなどを実施すると良いでしょう。

類似物件との比較など様々な角度で、優位性をアピールできるといいですね。

この家賃をいくら回収できるかという部分が、最も不確定的な要素と言え、また、返済原資に直結する重要なファクターです。

複数の不動産会社にヒアリングを行う、近隣の類似物件をインターネットの不動産系ポータルサイトで調査するなど、できる限り明確に収益の根拠を示せるようにしておきましょう。

どこまで細かく計算するか問題はありますが、可能であれば家賃下落なども想定してシミュレーションに織り込み、リスクを想定していることをアピールしたいですね。

日本公庫向けの事業計画書の内容⑥:資金使途(使い道)

・物件費用は買付証明を求められる

・リフォーム費用は見積書を求められる

・その他の諸経費は概算で主張可能

融資されたお金を何に使うかを説明できるようにしておきましょう。

今手持ちの物件のリフォームであればその見積書、新規の物件取得であれば買い付けの証明になるものを用意する必要があります。

ここをきちんと説明し、実施することが大切です。

融資申し込み時点と異なる使い方をした場合は違反になり、早急に返還に返還を求められたり、今後の融資にもかかわる大事になったりすることもあるようなので注意が必要です。

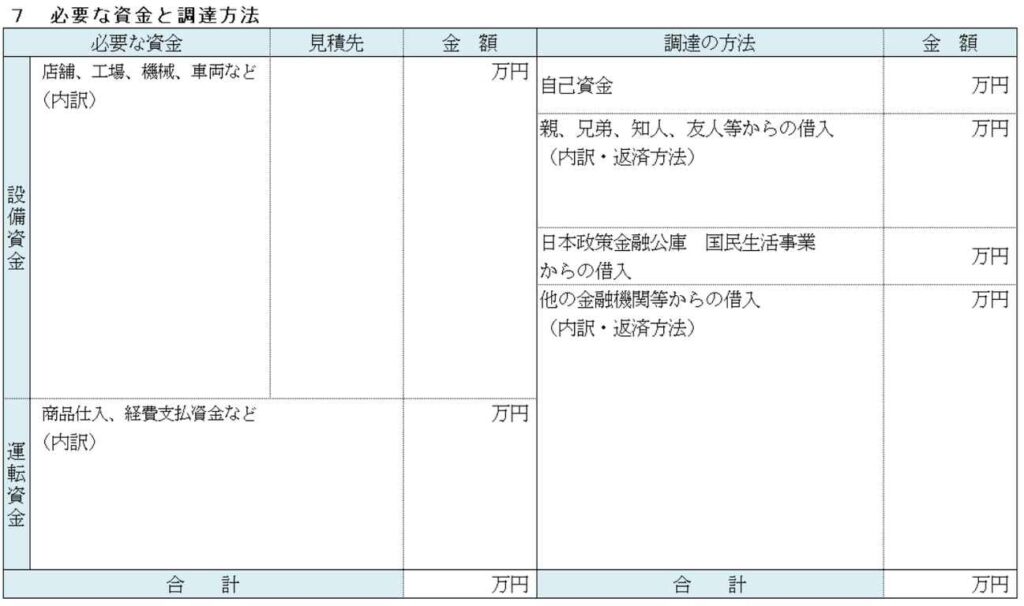

日本公庫向けの事業計画書の内容⑦:必要な資金と調達方法

・資金使途は明確に

・自己資金部分、親族からの借り入れなども記載

・他行からも借りる場合は記載

必要資金がどのくらいなのかをしっかり把握して、説明できることが求められます。

さらに、融資ばかりに頼るような計画では、良い印象は与えられません。

自己資金においてどのくらいリスクが許容できるかなど、自らも把握しておく必要があるので、資金計画に関してはしっかり確認しましょう。

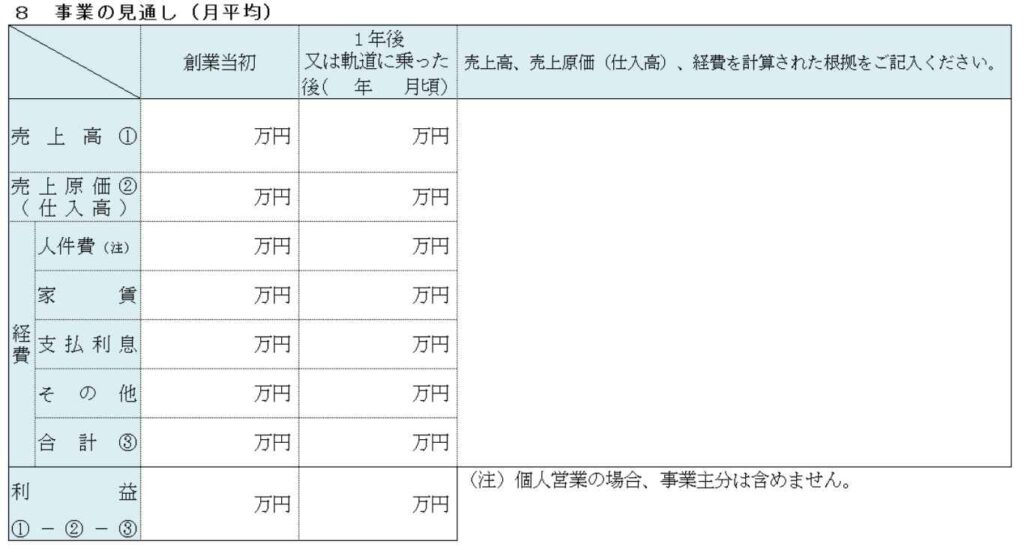

日本公庫向けの事業計画書の内容⑧:損益のシミュレーション

・売上(家賃)はストレス計算(入居率70%や80%など)も計算

・減価償却も建物部分を計算ししっかり計上しておく

・将来の修繕に備えた費用も見積もって入れておく

明確な根拠をもとにした損益のシミュレーションもしっかり提示しましょう。

損益の提示は最も重要なポイントの一つと言えるでしょう。

どのくらい利益を上げることができるのかを明確にシミュレーションすることで融資をより受けやすくなるでしょう。

むしろ利益が見込めないようであれば、そもそも融資を申し込む意味がありませんよね。

融資のためだけでなく、自社の将来設計のためにもぜひ一度確認してみましょう。

日本公庫向けの事業計画書の内容⑨:収支のシミュレーション

・返済額は返済予定表を作成し正確に

・資金繰り表もストレス計算パターンも作る

・マイナスになってはいけない

融資を受けるにあたって、実際の現金の流れをつかんでおくことは大変重要です。

むしろ、返済できるかどうかが最も重要であるため、最大限の注意を払うべき資料と言えます。

より詳細な数値を出せるようにすると、より信頼感があります。

シミュレーションする際には、現状についてもしっかり把握しておくことをおすすめします。

表計算やグラフなど、一目で見てわかるような分かりやすいものを用意すると、印象もよくなるのではないでしょうか。

損益のシミュレーションにも言えますが、外部に製作を依頼した場合、任せきりにせず、しっかり自身でも把握するように心がけましょう。

書類作成が苦手な人は、専門家に依頼するのも一つの手段です。

内容までしっかり説明し、面談対策まで行いますので安心です。

【不動産投資】日本政策金融公庫の創業融資での「創業計画書」の記載例

日本政策金融公庫で新創業融資制度(いわゆる創業融資)を申し込む場合には、先に述べた通り、日本公庫のフォーマットに従った創業計画書が必要になります。

フォーマットは以下にありますが、できればエクセルのフォーマットをダウンロードして記入するのが楽で、きれいに作れるのではないでしょうか。

項目が多いですが、一つずつ簡単に解説します。

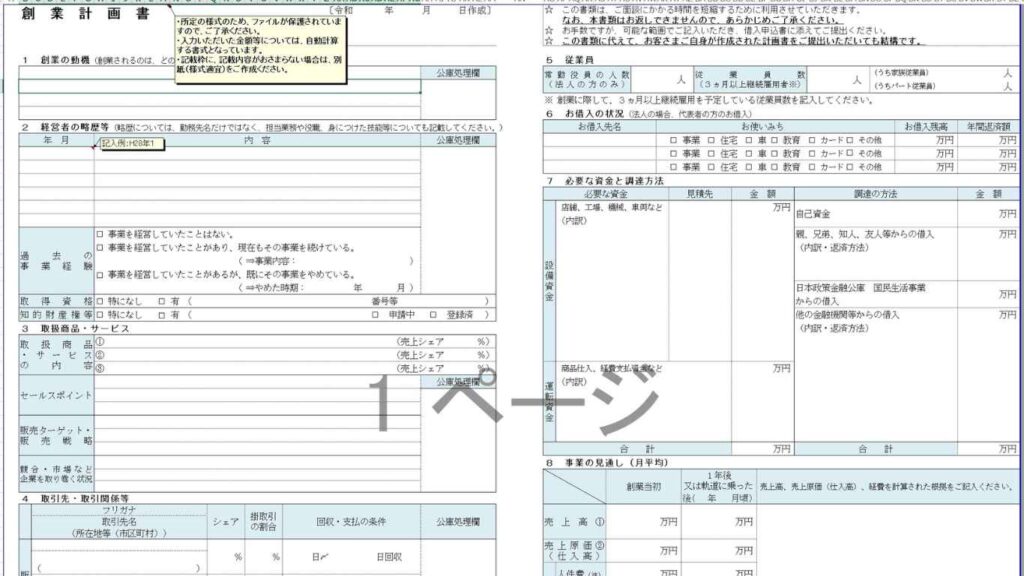

日本政策金融公庫の創業計画書記載例⓪:全体像

創業計画書をダウンロードして開くと、全体像としては上記のようになっています。

このうち、先に述べた事業計画書をしっかり作成する場合には、その内容で網羅されますので、右半分は「別紙明細参照」などで大丈夫です。

事業計画書を作成しない場合には、この書類がこれから開業する事業の再現性の高さをアピールする場だと思って、手を抜かずにしっかり記載するようにしましょう。

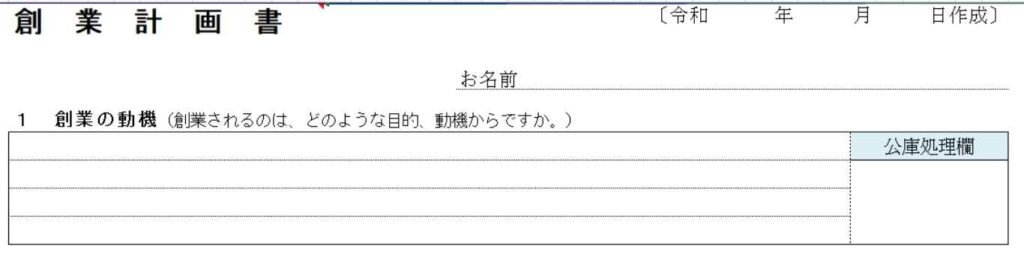

日本政策金融公庫の創業計画書記載例①:創業の動機

まず、創業の動機の欄を記載します。

そのままの意味ですので、ありのままを記載して頂くのが一番です。

ただし、公共性や社会貢献性、あるいは雇用の創出につながるような内容であればより好印象とは言えます。

そういったことを内に秘めている場合でも、書面に表さない方が非常に多い印象です。

審査は書類でほとんどが決まってしまうので、しっかり記載するようにしましょう。

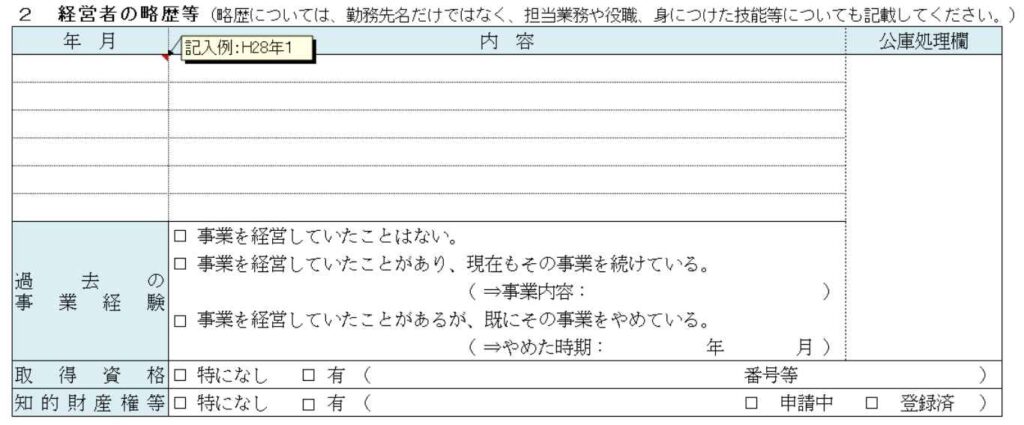

日本政策金融公庫の創業計画書記載例②:経営者の略歴等

経営者の略歴等の欄は、履歴書のように記入します。

まず最終学歴から記載をはじめ、できる限り詳細に記載してください。

会社名だけ記載するケースがよくありますが、身につけたスキルや、具体的な業務内容まで記載するようにしましょう。

また、過去の経営経験などの欄ですが、仮にこれまでの経歴と異なった事業を行う場合でも、経営経験、資格などは評価されますのでしっかり記載しましょう。

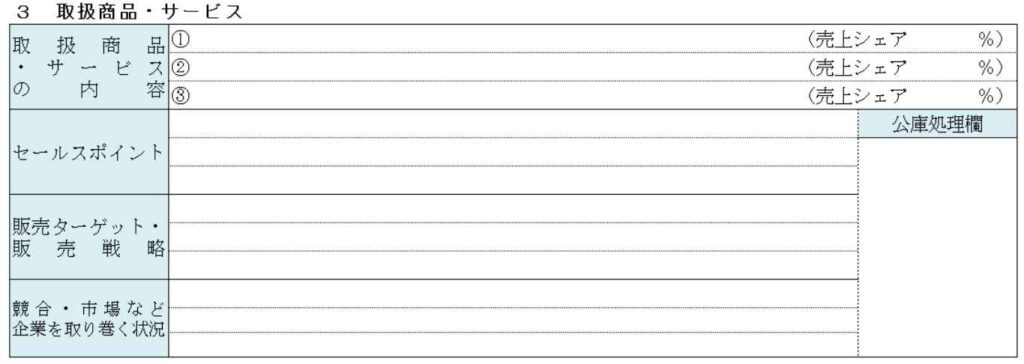

日本政策金融公庫の創業計画書記載例③:取扱商品・サービス

次に、取扱商品・サービスの欄です。

ここでは、自社の商品やサービスが売れるためにしっかりしたストロングポイントはあるか、競合との差別化はできているのか、また、マーケットなど外部環境は良好か、などを記載します。

つまり、これらを説明する事で、「売上が獲得できる根拠」を補完する欄だと言えます。

起業する段階でこれらを説明できない事は致命的と言えますが、そうでなくても書面でアピールできないケースは多いので、しっかり説明して状況を知ってもらうようにしましょう。

市場の欄については、市場規模は伸びているのか、人口の増加など立地条件はいいのか、流行に乗っているのかなどなど、需要の高さをアピールしましょう。

日本政策金融公庫の創業計画書記載例④:取引先・取引関係等

この欄は、取引先などを記載する欄です。

もっとも好意的な印象を与えられるのは、すでに顧客を持っている場合です。

顧客リストなどがある場合は、別紙明細として積極的に提出するようにしましょう。

現在会社員で、自分がもっている顧客をそのまま引き継げる、などの場合は売上の根拠としては最強と言えます。

また、仕入れや外注先から販売までの一連のバリューチェーンというか、取引に関わる環境が整備されているかも、評価の対象になるでしょう。

最近よくある築古戸建て投資などのでは、リフォーム業者とうまく連携できているなどもアピールポイントになりそうですね。

これの項目も、事業に高い再現性があるかを見るための項目であり、一つの判断材料になります。

日本政策金融公庫の創業計画書記載例⑤:従業員

従業員の人数を記載する欄です。

これについては説明の必要が無いと思いますが、事業計画書などの数値面との整合性が取れるようにしておきましょう。

数値のシミュレーションで計上する人数と、この欄がチグハグになると計画の信憑性に疑問符が付く可能性があり、もったいないです。

また、全てに共通して言える事ですが、計画性の無さは印象を悪くします。

人材の雇用計画や戦略なども、できる限りしっかりと立てておきたいですね。

日本政策金融公庫の創業計画書記載例⑥:お借入の状況

この欄は、既存の借入金の状況を記載する欄です。

法人であれば既存の借入金の他、代表者個人の借入金やローンも記載するようにしましょう。

なお、「正直に記載した方がいいでしょうか」というような質問を非常によく頂きますが、言うまでもなく、全て正直に記載した方がいいに決まっています。

公庫は必ずCICなど信用情報機関に信用照会をかけるため、ぜんぶお見通しです。

全銀協などの情報源が別の機関もありますが、たいていは連携して閲覧していると思いますので、基本的に全て筒抜けだという気持ちで、しっかり記載していきましょう。

日本政策金融公庫の創業計画書記載例⑦:必要な資金と調達方法

この事業に要する総事業費を、どのように賄っていくのかを記載します。

事業計画書に記載する場合は、「別紙明細」で問題ありません。

ある程度は自己資金で賄う計画にする必要があり、自己資金の額が多いほど融資実行の可能性は高くなると思ってください。

お金がないから借りるというのが本来の資金需要ですが、現実的には、「返せる人に貸す」という部分は否めません。

創業融資の場合、自己資金要件は最低10%とされていますが、20~30%は欲しいというのが現実的なラインだと思います。

また、親族からの借入金なども自己資金に近いものとして見て頂けるでしょう。

日本政策金融公庫の創業計画書記載例⑧:事業の見通し

この欄も、事業計画書で損益計画や収支(資金繰り)計画など数値面のシミュレーションを作成する場合は、「別紙明細」で大丈夫です。

もし事業計画書を添付しない場合には、できる限り細かく記載するようにしましょう。

特に、売上の根拠は出来る限り詳細に記載します。

売上の構成は基本的に「単価×数量」であるため、単価の根拠、数量の根拠、それぞれ限界まで掘り下げてください。

出来る限り主観を排除し、根拠の薄い予想ではなく、客観的な事実ベースのデータを用いた予測にできたら理想的です。

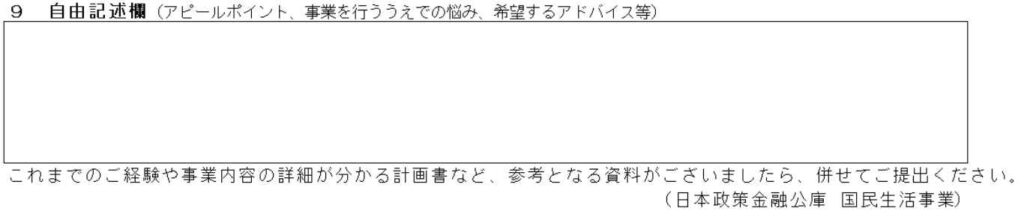

日本政策金融公庫の創業計画書記載例⑨:自由記述欄

いわゆるその他の欄です。

お疲れさまでした、この欄で最後になります。

ここまでの内容に無い事で他にアピールする事があれば記載しましょう。

また、添付書類などは積極的に活用したいですね。

ここまでの項目と少し違った項目で、融資の審査において重要なのは、少し言葉は乱暴ですが、儲かっているか(事業の利益や給与などの収入がある)と、お金があるか(その他の資産を含む)です。

返済に窮した際の「保全」といって、何かあった時にも別のところからリカバリーして返せるだけの余力があるか、ということです。

給与などはこちらから言わなくても提出を求められますが、金融資産や換金性の高い資産、不動産など、あればアピールしましょう。

【不動産投資】日本政策金融公庫の創業融資で迷ったら専門家へ!

日本政策金融公庫に限った事ではありませんが、融資を受けるためには、まず自社の状況や今後の方向性について、ご自身がしっかり把握することが大切になります。

しかし、頭の中である程度の絵が描けていたとしても、細かい計算や資料への落とし込みが苦手という方も多いのではないでしょうか。

そのような場合に、ご自分だけでは不安という方は当社でも豊富な実務経験をもとに、しっかりとしたサポート体制で融資の資料作成やコンサルティングをお請けしております。

現在も、不動産を中心に融資案件を年間数十件のペースで取り扱っておりますので、以下からご確認ください。

>>不動産融資のコンサルや資料作成のご依頼はこちら(料金表)

【不動産投資】日本政策金融公庫の創業融資についてまとめ

必要書類は、借入申込書と創業計画書です。

既に述べてきた通りですが、創業計画書については事業計画と内容が似ており、事業の目的、経営者のプロフィール、物件の詳細、資金の使い道、収益や収支のシミュレーションなどを記載します。

事業計画を書くときは、熱意が伝わるように、不動産の有用性について数値を交え、見やすい資料で伝えるようにしましょう。

なお、日本政策金融公庫に限らず、不動産融資全般については「【不動産投資】不動産賃貸業向け融資では事業計画書が必要!?メリットや書き方も解説!」の記事で触れております。